En un entorno donde la trazabilidad, la transparencia y el control fiscal son fundamentales para el adecuado funcionamiento del sistema de salud, el cumplimiento riguroso de los requisitos administrativos en la recepción de comprobantes fiscales y documentación de soporte se vuelve un elemento clave para la sostenibilidad operativa y financiera de las instituciones públicas y privadas.

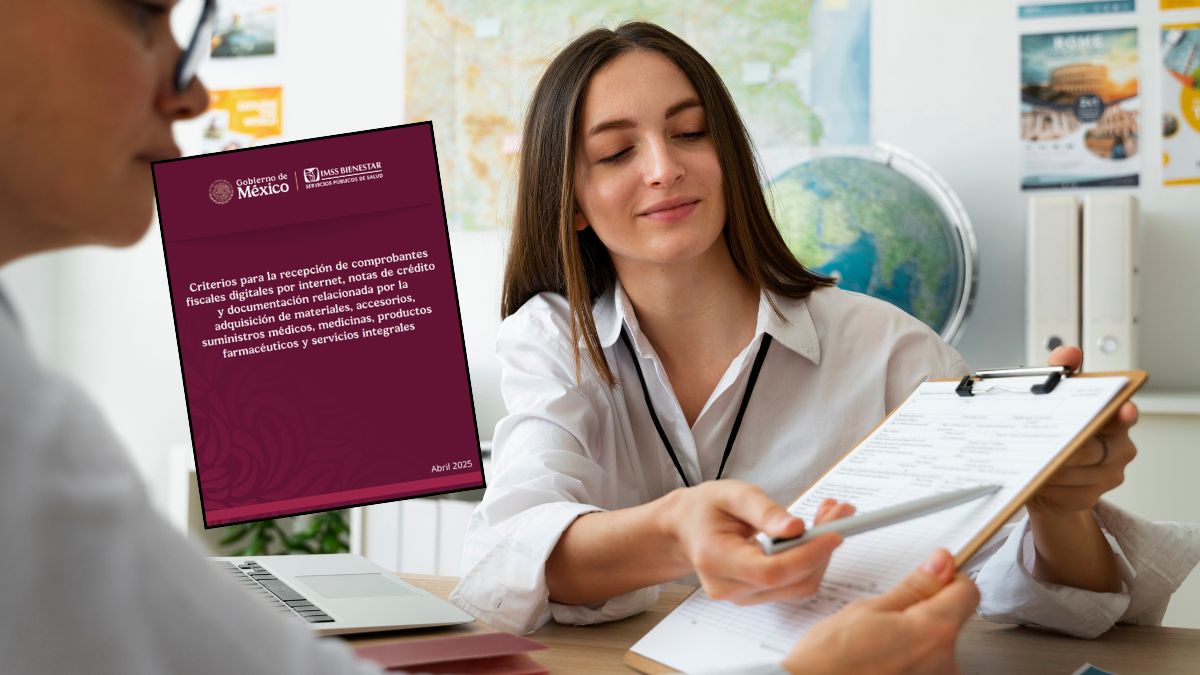

En este contexto, fueron emitidos nuevos criterios para la recepción de Comprobantes Fiscales Digitales por Internet (CFDI), notas de crédito y documentación relacionada con la adquisición de materiales, insumos médicos, medicamentos, productos farmacéuticos y servicios integrales. El documento, titulado IB-UAF-COF-0005-2025, fija lineamientos actualizados para proveedores y unidades responsables de adquisiciones, a fin de asegurar el cumplimiento de las normativas fiscales y administrativas vigentes en el país.

Este marco operativo no solo responde a las obligaciones fiscales ante el Servicio de Administración Tributaria (SAT), sino que también se alinea con los esfuerzos del sector salud por garantizar el uso eficiente de los recursos públicos, evitar pagos indebidos y prevenir observaciones por parte de órganos de control como la Auditoría Superior de la Federación y la Secretaría de la Función Pública.

Objetivo y alcance del criterio

El documento tiene como propósito estandarizar y formalizar los procedimientos para la recepción y validación de CFDI, así como de las notas de crédito y otros documentos asociados al proceso de adquisición de insumos médicos y servicios en el sector salud. Este criterio se convierte en una herramienta operativa para todas las áreas involucradas en procesos de contratación, recepción, verificación y pago de bienes y servicios.

El alcance abarca la totalidad de las unidades administrativas y operativas que participen en las adquisiciones, y establece como obligatorio el cumplimiento de las condiciones estipuladas para que los documentos sean aceptados y procesados, ya sea en formato digital o físico.

Requisitos fiscales: validación técnica y cumplimiento normativo

Uno de los aspectos centrales del criterio es la obligación de verificar que los CFDI cumplan con los requisitos fiscales establecidos por el SAT, lo que implica revisar aspectos como:

- La estructura del archivo XML.

- La coincidencia entre el RFC del proveedor y el registrado en el contrato o pedido.

- La correcta descripción del bien o servicio, coincidente con el objeto contratado.

- La fecha de emisión del CFDI dentro del periodo de vigencia del contrato.

- El uso del CFDI correspondiente (por ejemplo, “G03 – Gastos en general”).

- La no cancelación del CFDI posterior a su recepción sin justificación formal.

Además, se deben validar que los montos, impuestos y conceptos estén correctamente desglosados y correspondan con lo recibido y con lo pactado contractualmente.

Control documental: coincidencia y evidencia de cumplimiento

El documento también establece la necesidad de que cada CFDI venga acompañado de la documentación soporte correspondiente, que puede incluir:

- Pedidos o contratos formalizados.

- Actas de entrega-recepción debidamente firmadas.

- Reportes técnicos de conformidad.

- Documentación de respaldo en caso de descuentos, penalizaciones o cambios.

Para las notas de crédito, se exige que estén vinculadas directamente a un CFDI previo y que incluyan la justificación detallada del motivo de emisión (devolución, ajuste de precios, bonificación, etc.), además de reflejar los cambios de forma clara en el sistema de registro contable.

Este nivel de control tiene por finalidad garantizar que el gasto esté debidamente justificado y documentado, cumpliendo con el principio de legalidad del gasto y con las políticas de control interno.

Plazos y condiciones para la recepción de documentos

El criterio establece plazos específicos para la recepción de los documentos fiscales, generalmente dentro del mes de entrega del bien o servicio o según las condiciones pactadas en contrato. La documentación presentada fuera de plazo deberá justificar el motivo de la demora y requerirá autorización expresa para su procesamiento.

También se especifican condiciones para casos especiales, como la recepción parcial de pedidos, entregas múltiples o servicios con ejecución continua. En todos los casos, se recomienda establecer una trazabilidad clara en el expediente físico o digital.

Riesgos ante el incumplimiento

El incumplimiento de los criterios establecidos puede tener consecuencias significativas para los proveedores y para la propia institución compradora. Entre los riesgos identificados se encuentran:

- Rechazo del CFDI y devolución al proveedor.

- No reconocimiento del gasto ante auditorías.

- Suspensión de pagos por falta de cumplimiento documental.

- Observaciones por parte de entes fiscalizadores.

Por ello, tanto proveedores como responsables de adquisiciones deben asegurarse de seguir estos lineamientos de forma rigurosa y mantener una comunicación fluida para corregir desviaciones a tiempo.

Recomendaciones operativas para proveedores del sector salud

Ante este nuevo criterio, se recomienda a los proveedores:

- Capacitar a su personal administrativo y contable sobre los requisitos específicos para la emisión de CFDI al sector salud.

- Revisar cada comprobante antes de enviarlo, asegurándose de que los datos fiscales, contractuales y técnicos sean exactos.

- Integrar un expediente digital completo que incluya CFDI, contrato, evidencia de entrega, reporte técnico, y toda la documentación relacionada.

- Mantener trazabilidad interna de las notas de crédito emitidas, con vínculos claros a los comprobantes originales.

- Consultar con anticipación a las áreas de compras o finanzas sobre cualquier duda antes de emitir los comprobantes fiscales.

Avances hacia una gestión administrativa más eficiente y transparente

Este tipo de lineamientos forma parte de una estrategia nacional para fortalecer la eficiencia, el control del gasto y la transparencia en las compras públicas, especialmente en un sector tan sensible como el de la salud. La digitalización, la trazabilidad y la estricta validación fiscal se consolidan como pilares para mitigar riesgos de corrupción, evitar pagos improcedentes y asegurar que los recursos lleguen efectivamente a la atención de los pacientes.

En este sentido, los criterios definidos en abril de 2025 representan un paso hacia una gestión más técnica y profesional de las adquisiciones sanitarias, alineada con estándares de cumplimiento fiscal y buenas prácticas de control interno.

Descargue aquí el documento completo:

")

")